لنتحدث بشفافية تامة ونبتعد عن التنظير والمثاليات الفارغة. الدفع عند الاستلام كان يوماً ما ملك الساحة في دبي والرياض وعموم منطقة الشرق الأوسط، لكنه اليوم يمثل عقبة تشغيلية وكابوساً لوجستياً ينهش هوامش الأرباح. التجارة الإلكترونية الحديثة تعتمد بالكامل على المرونة، التجربة الخالية من الاحتكاك (Zero Friction)، والسرعة. هنا يبرز أي تطبيق اشتر الآن وادفع لاحقاً ليس كمجرد وسيلة دفع بديلة، بل كصانع ملوك (Kingmaker) في القطاع المالي المزدحم.

تابي (Tabby) ليست مجرد “تطبيق ناجح” ندرسه في الاجتماعات؛ إنها ظاهرة مالية قلبت الموازين. بأكثر من 3 ملايين مستخدم، و800 شريك تجاري، وتمويل يكسر حاجز الـ 185 مليون دولار، وضعت هذه المنصة المعيار الذهبي لأي رائد أعمال يسعى لغزو قطاع التكنولوجيا المالية في الخليج. لكن السؤال الذي يتهرب منه الكثيرون ويخشون الإجابة عليه: كم يكلف حقاً بناء وترويض وحش تقني كهذا؟

ابنِ منصة BNPL الخاصة بك—بدون تخمين.

احصل على خطة تكلفة مخصصة، وهيكل تقني، وخارطة امتثال جاهزة للإطلاق في الإمارات والسعودية.

كيف يعمل تطبيق BNPL مثل Tabby في السعودية؟

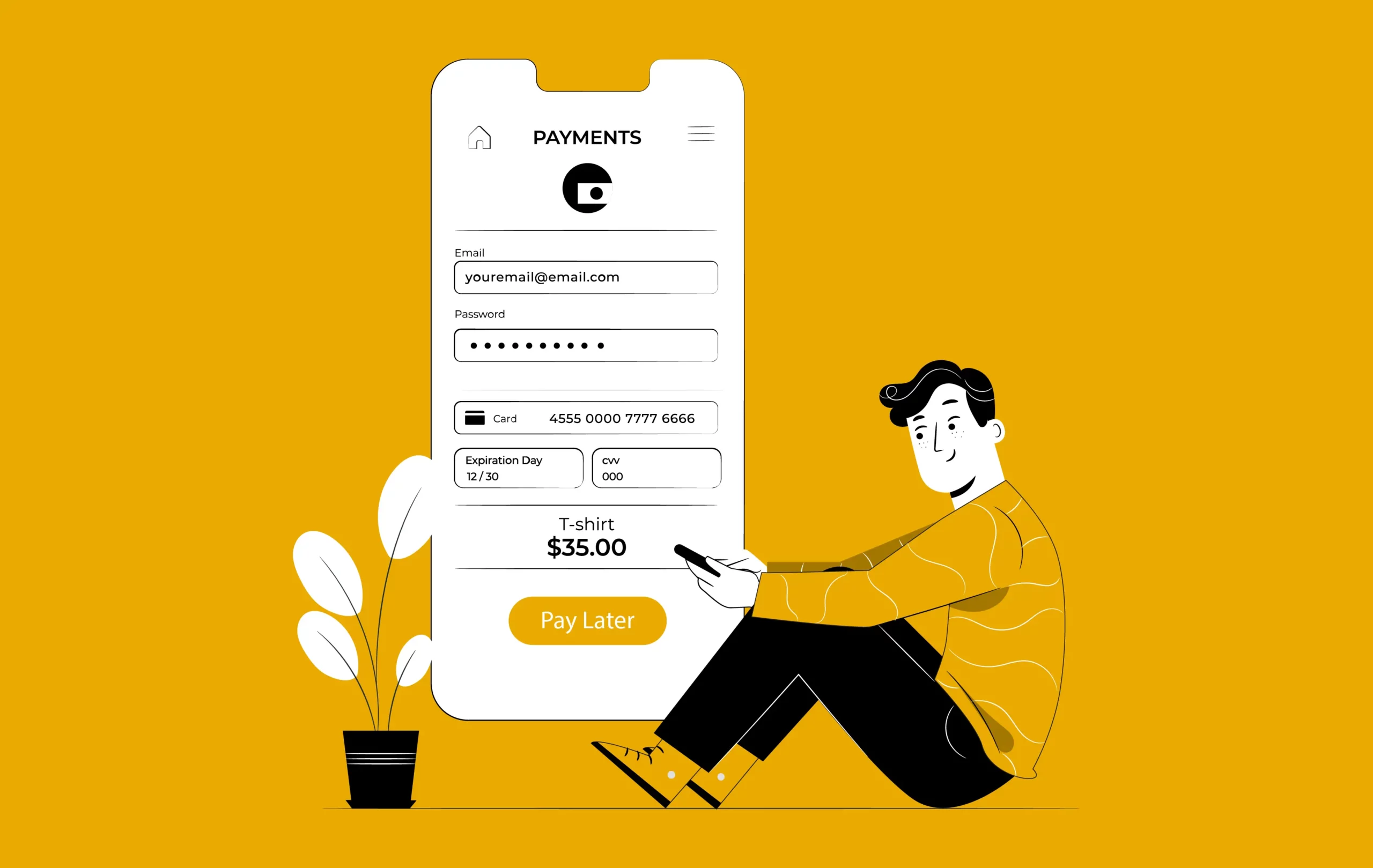

الفكرة عبقرية لأنها تقضي ببساطة على قلق المشتري وتلغي حاجز التردد قبل الدفع. تتيح المنصة للمتسوقين الشراء فوراً وتقسيم الفاتورة على أربع دفعات شهرية. لا فوائد. لا رسوم خفية.

رحلة المستخدم صُممت لتكون سلسة كالماء: يُحمل العميل التطبيق، يُسجل بهويته الوطنية وبطاقته البنكية عبر عملية تحقق (KYC) سريعة، يدفع 25% فقط عند نقطة البيع، ويتكفل النظام بالباقي من تنبيهات وسحب تلقائي. هذه الثقة المعمارية والصلابة في الخلفية البرمجية هي ما جعلت تابي الخيار الأوحد لملايين المتسوقين.

لنتحدث بلغة الأرقام: الاستثمار التقني (بدون مساحيق تجميل)

بناء منصة مالية ليس كبناء تطبيق لتوصيل الطعام، إنها عملية جراحية معقدة. أنت تتعامل مع أموال، هويات حساسة، وتشريعات بنكية صارمة. التكلفة تعتمد جذرياً على مدى جاهزيتك للمنافسة وحجم السوق الذي تستهدفه. إليك تفصيل يوضح تكلفة تطوير تطبيق BNPL التقريبية لمراحل العمل الأساسية:

| مرحلة التطوير | التكلفة التقديرية (بناءً على منصة متوسطة إلى متقدمة) | التفاصيل الهندسية |

|---|---|---|

| تصميم تجربة المستخدم (UI/UX) | 40,000 – 65,000 درهم إماراتي | واجهات بديهية، تدفق سلس للدفع، لوحات تحكم مفصلة للتجار. الغلطة هنا تعني هجر السلة فوراً. |

| هندسة الواجهة الأمامية (Front-end) | 55,000 – 90,000 درهم إماراتي | برمجة التطبيق للمتسوقين (iOS و Android) وتطبيق ويب منفصل للتجار. |

| البنية التحتية والخوادم (Back-end) | 75,000 – 150,000 درهم إماراتي | محرك التسعير اللحظي، خوارزميات إدارة المخاطر، جدولة الدفعات، والربط المباشر مع بوابات الدفع. |

| الامتثال والربط البرمجي (APIs/KYC) | 50,000 – 100,000+ درهم إماراتي | الربط مع الهوية الرقمية (UAE Pass/Nafath)، مكاتب الائتمان (Al Etihad/SIMAH)، وأنظمة مكافحة غسيل الأموال. |

| ضمان الجودة والأمان (QA & Security) | 35,000 – 60,000 درهم إماراتي | اختبارات اختراق صارمة (Pen Testing)، وامتثال كامل لمعايير PCI DSS. |

الخلاصة: الحد الأدنى للعب في هذه الساحة يبدأ من 128,450 درهم لنسخة أساسية صلبة، ويتجاوز 550,500 درهم لمنصة (Enterprise) مدججة بالذكاء الاصطناعي وجاهزة للتكامل مع آلاف المتاجر.

أهم ميزات تطبيق BNPL ناجح

لا يمكنك دخول معركة مسلحة بسكين. منصتك يجب أن تقدم قيمة مضافة، فورية، وملموسة للطرفين (التاجر والعميل).

| ميزات المتسوقين (الاحتكاك المعدوم) | ميزات التجار (آلة المبيعات) |

|---|---|

| تسجيل ذكي: الدخول كضيف أولاً، ثم استكمال الهوية عند الدفع. لا تضع حواجز وهمية أمام العميل. | لوحة تحكم (Analytics): رؤية لحظية لمتوسط قيمة الطلب (AOV)، والمبيعات المعلقة، والإيرادات. |

| المحفظة والدفعات المجزأة: ربط آمن للبطاقات لخصم أول 25% وجدولة الباقي أوتوماتيكياً بلا أعطال. | روابط الدفع السريعة: إنشاء رابط دفع بضغطة زر وإرساله عبر واتساب لإنهاء الصفقات فوراً. |

| السداد المبكر والمرونة: منح العميل حق تسديد التزاماته مبكراً بضغطة زر واحدة. | إدارة النزاعات (Disputes): نظام مؤسسي لمعالجة المرتجعات (Refunds) ووقف الخصم التلقائي فوراً. |

| واجهة التسوق (Shop): عرض شركاء المتاجر بعروضهم، لتحويل تطبيقك إلى محرك استحواذ للعملاء. | واجهات ربط جاهزة (SDKs/APIs): كود جاهز ليتكامل مع منصات مثل Shopify و Magento في دقائق معدودة. |

لماذا Appinventiv؟ نحن لا نكتب الأكواد فقط، بل نبني إمبراطوريات مالية

الاستعانة بوكالة تطوير عادية لبناء تطبيق مالي في الخليج هو انتحار مالي صريح. إذا كانت خطتك هي تطوير تطبيق BNPL في السعودية لاستيعاب القوة الشرائية الهائلة، أو تطوير تطبيق BNPL في الإمارات لاستهداف سوق شديد التنافسية، فأنت بحاجة ماسة إلى شريك استراتيجي يفهم تعقيدات البيئة التشريعية (Sandbox) التابعة للبنك المركزي السعودي (SAMA) ومصرف الإمارات المركزي (CBUAE)، ويتقن بناء بنى تحتية تتحمل ملايين المعاملات اللحظية.

هنا يبرز وزن Appinventiv الحقيقي في الشرق الأوسط بصفتها شركة تطوير تطبيقات fintech رائدة. نحن لا ندعي التميز في غرف مغلقة، لغة الأرقام والجوائز تتحدث بالنيابة عنا:

- الهيمنة في هندسة الذكاء الاصطناعي: حصدنا جائزة Leader in AI-First Product Engineering من منصة (ET Changemakers 2026) لدمجنا الذكاء الاصطناعي الفعلي في صميم المنتجات المؤسسية، وليس كإضافات تجميلية سطحية.

- الأسرع نمواً عالمياً: فزنا بجائزة Deloitte Technology Fast 50 لعامي 2023 و 2024 توالياً، وتوجتنا Clutch (2025) كأفضل شركة تطوير تطبيقات على مستوى العالم.

قوة التنفيذ في الشرق الأوسط (دراسات حالة واقعية):

التحدي

تمكين العائلات من إدارة الشؤون المالية الرقمية بمسؤولية من خلال نظام يعتمد على التحقق من الهوية وبنية متكاملة للبطاقات مسبقة الدفع.

دور Appinventiv:

قدّمت Appinventiv خدمات استشارية تقنية شاملة، وتصميم تجربة وواجهة المستخدم (UX/UI)، بالإضافة إلى التطوير وفق المنهجيات الرشيقة (Agile)، مما ساعد على تحويل الرؤية إلى منصة SaaS قوية وقابلة للتوسع.

الأثر

- 500 ألف دولار تمويل ما قبل التأسيس (Pre-Seed)

- جائزة أفضل شركة ناشئة في مجال التكنولوجيا المالية

- +3,000 مشروع تم تسليمه بنجاح

- +950 مليون دولار تمويل تم جمعه لعملائنا

- المزيد من التفاصيل

Americana

التحدي

تحويل عمليات التوصيل في الميل الأخير من نظام مجزأ يعتمد على التدخل اليدوي إلى منصة ذكية قائمة على البيانات قادرة على تحسين الكفاءة التشغيلية وتعزيز تجربة العملاء على نطاق واسع.

دور Appinventiv:

قدّمت Appinventiv خدمات هندسة البيانات، وتطوير المنصات الرقمية، وذكاء الأعمال (Business Intelligence)، مع بناء منصة Americana Last Mile Platform (ALMP) لتوحيد البيانات، وأتمتة توزيع الطلبات، وتوفير رؤى تشغيلية فورية تدعم اتخاذ القرار.

الأثر

- زيادة بنسبة 100% في الكفاءة التشغيلية

- تحسن بمقدار 4 أضعاف في الامتثال الجغرافي (Geofencing)

- معالجة أكثر من 60.45 مليون طلب

- تسريع التقارير والتحليلات بنسبة 90%

التحدي

توسيع الحضور الرقمي لأديداس في منطقة الشرق الأوسط من خلال تطبيقات جوال مخصصة، وتوفير تجربة تسوق سلسة ومتوافقة مع احتياجات المستخدمين المحليين عبر أسواق متعددة ولغات وعملات مختلفة.

دور Appinventiv:

قدّمت Appinventiv خدمات الاستشارات الرقمية، وتصميم تجربة وواجهة المستخدم (UX/UI)، وتطوير تطبيقات iOS وAndroid، بالإضافة إلى النشر والإطلاق، مع التركيز على التوطين (Localization)، ودعم تعدد اللغات والعملات، والحفاظ على الهوية البصرية العالمية للعلامة التجارية.

الأثر

- أكثر من مليوني عملية تنزيل

- استقطاب أكثر من 500 ألف مستخدم جديد

- إطلاق التطبيق عبر عدة أسواق في الشرق الأوسط

- تعزيز معدلات التفاعل والتحويل

كيف تحول منصتك إلى آلة لطباعة الأموال؟

النموذج التقني جاهز ومثالي، لكن كيف تحقق العائد على الاستثمار (ROI)؟

- عمولات التجار الاقتطاعية: التاجر يدفع لك نسبة من العملية بصدر رحب، لأنه يعلم يقيناً أن تطبيقك يرفع متوسط سلة مشترياته بنسبة تتجاوز 40%.

- عائدات المساحات الإعلانية: تطبيقك سيمتلك قاعدة عملاء عالية الجودة؛ المتاجر ستدفع مبالغ ضخمة لتتصدر الظهور في الصفحة الرئيسية لديك.

- رسوم التأخير (بحذر): فرض غرامات مدروسة لتشجيع السداد في الوقت المحدد (ويجب أن تتم هندستها لتكون متوافقة مع ضوابط الشريعة الإسلامية إذا كنت تستهدف هذا القطاع).

- التوسع في قطاعات الأعمال (B2B): من قال أن BNPL مقتصر على الأزياء والمكياج؟ طبق النموذج بجرأة على قطاعات التعليم، التأمين، وتراخيص البرمجيات المؤسسية.

الأسئلة الشائعة

س. كيف يعمل نموذج تابي ببساطة؟

ج. يدفع المشتري 25% فوراً، ويُقسط الباقي آلياً على 3 أشهر. المنصة تدفع للتاجر مقدماً وتحصل منه على عمولة مقابل زيادة مبيعاته.

س. ما هو الجدول الزمني الواقعي من أجل برمجة تطبيق مثل Tabby وإطلاقه بنجاح؟

ج. من 4 أشهر كحد أدنى (لإطلاق نسخة أولية سريعة MVP) ويصل إلى 12 شهراً للمنصات الضخمة والمعقدة التي تتطلب دمجاً عميقاً مع بنوك متعددة.

س. هل الذكاء الاصطناعي ضروري أم مجرد رفاهية تسويقية؟

ج. ضروري جداً، بل هو قلب النظام. الذكاء الاصطناعي يقلل المخاطر التشغيلية عبر أتمتة التقييم الائتماني اللحظي واكتشاف أنماط الاحتيال قبل حدوثها.

س. هل يمكن الإطلاق في الإمارات والسعودية قانونياً دون مشاكل؟

ج. نعم، وبكل تأكيد، بمجرد تحقيق الامتثال الصارم لمعايير (SAMA) و (CBUAE) وتطبيق بروتوكولات اعرف عميلك (KYC) وسياسات مكافحة غسيل الأموال بحذافيرها.

س. ما أفضل بيئة برمجية (Tech Stack) لبناء المنصة؟

ج. نعتمد عادةً إطار Flutter للواجهات (لضمان السرعة وتوحيد الأداء على كافة الأجهزة)، و Node.js أو Python لخوادم الخلفية، مدعومة ببنية سحابية قوية من AWS لاستيعاب الضغط العالي أثناء مواسم التخفيضات.

كم تبلغ تكلفة إنشاء تطبيق مثل تطبيق تابي؟

تتراوح تكلفة تطوير تطبيق BNPL مثل تابي عادةً بين 128,450 و220,200 درهم إماراتي لمنصة أساسية، وقد تتجاوز 550,500 درهم إماراتي للحلول المؤسسية المتقدمة الجاهزة للتوسع.